Stap voor stap een hypotheek voor uw nieuwbouwwoning

De komende periode start de verkoop van een aantal nieuwbouwprojecten in en rond de stad Groningen. Veel mensen vinden de nieuwbouwhypotheek lastig te doorgronden. Met het volgende stappenplan help ik u om de aankoop vooral leuk te maken. Oké… misschien blijft het desondanks nog wel een klein beetje spannend.

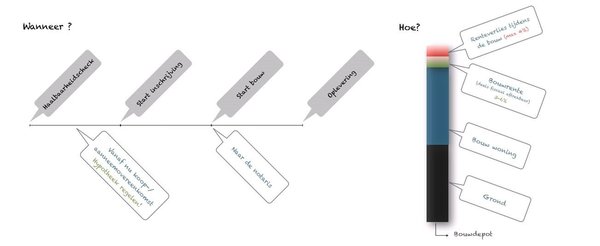

Stap 1. De haalbaarheidscheck

Als u een nieuwbouwproject hebt gezien waar u graag zou willen wonen, doet u eerst een zogeheten ‘haalbaarheidscheck’. Net als u, wil de projectontwikkelaar namelijk ook graag weten of u de woning ook daadwerkelijk kunt betalen. Als financieel adviseur help ik u hier graag bij. Ik bekijk uw financiële plaatje en bespreek de mogelijkheden met u. U krijgt ook een berekening mee, die u eventueel kunt delen met de projectontwikkelaar. Goed om te weten: voor deze haalbaarheidscheck breng ik geen kosten in rekening. Zo kunt u zich kosteloos en vrijblijvend voorbereiden en worden eventuele teleurstellingen voorkomen.

Stap 2. Start inschrijving

Fijn, de haalbaarheidscheck is gedaan en u kunt de woning kopen. Bij de start verkoop van een nieuwbouwproject geeft u - per inschrijving - aan welke woning u wilt kopen. Na de inschrijving worden de woningen toegewezen en als u het treft is één van de woningen voor u! U heeft dan formeel een optie op een nieuw te bouwen huis genomen. Als u deze optie omzet in de daadwerkelijke aankoop, dan wordt een koop-/aanneemovereenkomst afgesloten. Of de woning dan al bijna klaar is of dat de fundering nog gestort moet worden; dit is het moment om uw hypotheek te regelen.

Stap 3. Hypotheekofferte

Op basis van het inhoudelijke gesprek over uw wensen en behoeften, heb ik een hypotheekadvies voor u gemaakt. Dat is de basis voor de hypotheekofferte die ik voor u verzorg. Bij de start van de bouw gaat u naar de notaris en tekent u de hypotheekakte. Van harte gefeliciteerd!

Stap 4. In delen betalen

De lening voor een nieuwbouwwoning is anders geregeld dan voor een bestaande woning. Bij een bestaande woning neemt u het hele hypotheekbedrag meestal in één keer op. Bij een nieuwbouwwoning werkt dit anders: Het opgenomen bedrag van uw lening wordt namelijk steeds hoger. Op het moment dat u de hypotheekakte tekent, wordt de grond alvast betaald samen met de eventuele bouwtermijnen die al geweest zijn.

Stap 5. Bouwdepot

Het bedrag van de lening wat na die eerste betaling(en) over is, wordt in een bouwdepot gestort. Dit is een speciale rekening waarop de geldverstrekker rente vergoedt, waardoor deze als een soort spaarrekening werkt. Hoe hoger het bedrag op uw bouwdepot, des te hoger is de rentevergoeding per maand. Gedurende de bouw wordt het saldo op het bouwdepot steeds lager, uit dit bouwdepot betaalt u namelijk de facturen die u tijdens de bouw van de aannemer krijgt.

Stap 6. Bouwrente

Bij stap 2 heeft u de koop-/aanneemovereenkomst getekend. Als de bouw op dat moment al begonnen is, heeft de aannemer al kosten gemaakt. Over deze investering mist hij rente. De tegemoetkoming die u hem hiervoor betaalt heet bouwrente. In uw koop-/aanneemovereenkomst staat vaak een percentage tussen 3 en 6%, wat neerkomt op een paar honderd euro. Deze bouwrente kunt u meenemen in uw hypotheek.

Let op: De rente die u over dit deel van de hypotheek betaalt is niet fiscaal aftrekbaar. De rente over het deel van de bouwrente die u betaalt ná ondertekening van de koop-/aanneemovereenkomst tot en met de oplevering van de woning is wél fiscaal aftrekbaar.

Stap 7. Renteverlies tijdens de bouw

Over het bedrag wat op het bouwdepot staat ontvangt u een rentevergoeding. Ondertussen betaalt u rente over de hypotheeklening. Per saldo dempt dit uw hypotheeklasten. Immers, u betaalt rente en u krijgt een vergoeding.

Het bedrag op het bouwdepot wordt echter steeds lager, aangezien de bouw van de woning vordert en de aannemer zijn facturen stuurt. Hierdoor wordt het bedrag aan rentevergoeding steeds lager en nemen de hypotheeklasten toe. Een trucje om dit minder in uw portemonnee te voelen is het meefinancieren van dit renteverlies tijdens de bouw van uw nieuwe huis. Op dit moment kunt u tot ongeveer 4% van de waarde van de woning meefinancieren. Iedere keer als er een bedrag voor de hypotheek betaald moet worden, komt dat geld eerst uit dit potje. Dit trucje is een optie. Als hiervan gebruik wordt gemaakt, dan is de rente over dit deel van de hypotheek niet fiscaal aftrekbaar.

Stap 8. Meerwerk

Zo'n nieuwbouwwoning ziet er natuurlijk fantastisch uit! Maar wat als u specifieke wensen of bouw-ideeën heeft? Denk hierbij aan een uitbouw, een luxere badkamer of de keuken. Dit soort extra’s vallen onder de noemer ‘meerwerk’ en deze kunt u meestal tot 25% van de koopsom meenemen in uw hypotheeklening.

Wilt u zorgeloos op zoek naar een geschikte nieuwbouwwoning? Neem dan contact met mij op voor het maken van een kosteloze en vrijblijvende afspraak!

Cookies

Cookies